Titanyum, hafifliği ve dayanıklılığı sayesinde, özellikle havacılık sektörü için vazgeçilmez bir metal durumunda. Küresel üretimin yaklaşık yarısı uçak ve motor üreticileri tarafından kullanılan bu hayati metal, nadir toprak elementleri arasında yer almasa da özellikle Batılı üreticiler için güvenli tedariki uzun süredir stratejik bir endişe kaynağı olmaya devam ediyor.

Rusya’nın Ukrayna’yı işgali sonrası uygulanmaya başlanan yaptırımların ve bu ambargoya karşı Rusya’nın verdiği yanıtın, havacılıkta Titanyum krizi yaratacağını detaylandırmıştık. Aradan geçen yaklaşık üç yılın ardından, küresel Titanyum piyasasında manzaranın nasıl değişti?

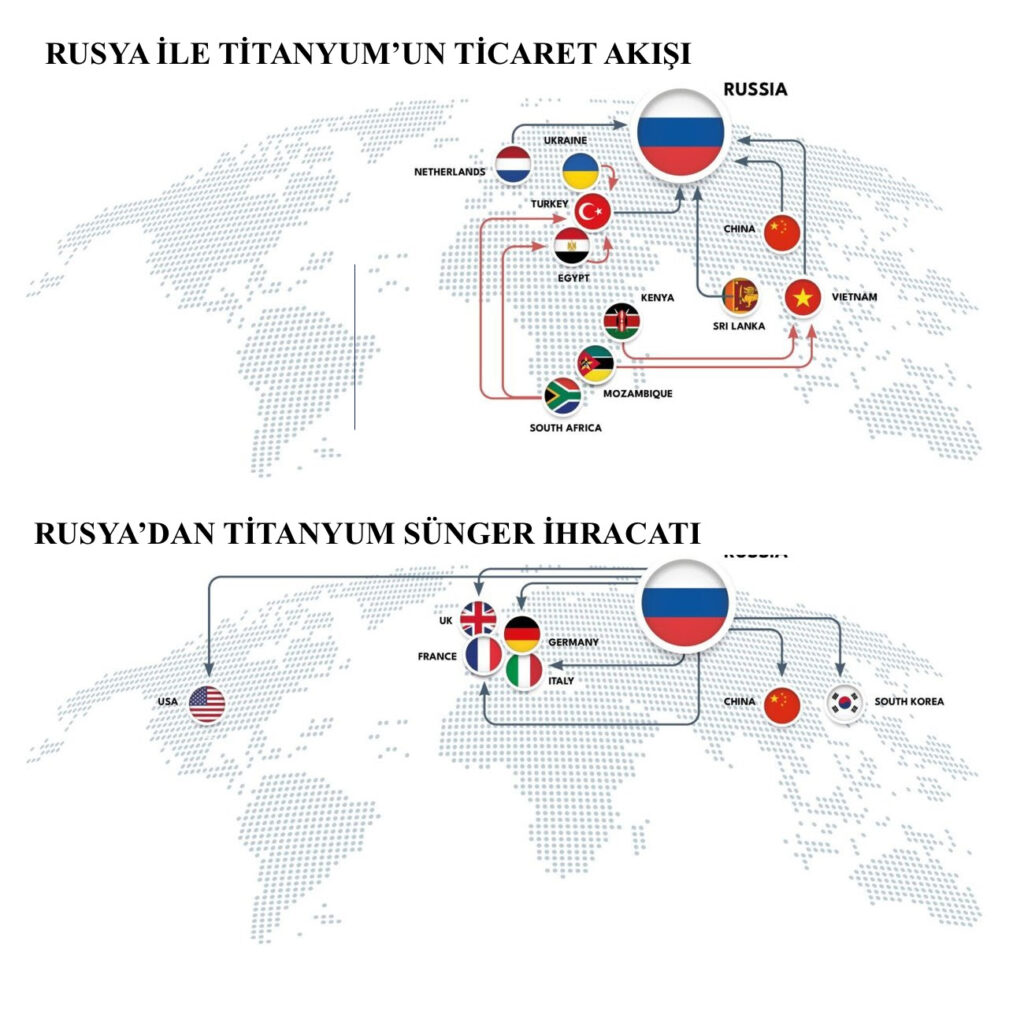

🚨 Çin ve Rusya’nın Etkisi Artıyor

Project Blue isimli analiz şirketinin kurucusu Nils Backeberg’e göre, Titanyum tedarik zinciri üzerindeki en büyük riskler henüz tam olarak ortaya çıkmadı. Talebin COVID-19, Boeing 737 MAX sorunları ve genel üretim kısıtlarıyla bastırıldığı bir dönemin ardından, piyasa aslında yeni yeni toparlanıyor.

“Bugün, 2025 yılında bile hâlâ 2018 fiyat seviyelerine tam anlamıyla dönemedik,” diyen Backeberg, arz fazlasına rağmen, talebin 2023–2024’te yavaş toparlandığını ve bu dengesizliğin kalıcı etkiler bıraktığını belirtiyor.

Çin, son yıllarda büyük yatırımlarlaTiitanyum işleme kapasitesini artırdı. 2018’de küresel sünger Titanyum üretiminde %40 paya sahip olan Çin, 2024 itibarıyla bu oranı %70–80 aralığına çıkardı. Aynı zamanda Çin, dünya çapındaki işlenmiş Titanyum ürünlerinin %66’sını üretirken, Rusya ile birlikte sünger ve eritme kapasitelerinde toplam %74’lük bir paya ulaştı.

🧭 Alternatif Tedarik Mümkün Mü?

Batı’nın Çin ve Rusya dışındaki kaynaklara yönelmesi kısa vadede zorlu görünüyor. Uzmanlara göre, bir Titanyum rafinerisini devreye almak ve bunu havacılık standartlarında sertifikalandırmak 10 yılı bulabiliyor. ABD ve Avrupa, Japonya, Kazakistan ve Suudi Arabistan gibi ülkelerden Titanyum süngeri temin etmeye çalışsa da yeni tesislerin havacılık sektörüne entegre edilmesi zaman alacak.

Airbus, Suudi Arabistan’la anlaşmalar yaptı; ancak bu kaynakların tam anlamıyla kullanılabilmesi zaman gerektiriyor. ABD ise geri dönüşüm üzerine odaklanmış durumda; ancak yeni sünger üretim kapasitesinden hâlâ yoksun.

🇨🇳 Çin’in İç Tüketimi Artabilir

Çinli uçak üreticisi COMAC, binlerce siparişe karşılık üretim kapasitesini artırmaya çalışıyor. Bu durum, Çin’in ürettiği Titanyum’u iç pazara yönlendirme ihtimalini artırıyor. COMAC’ın büyümesi, Boeing ve Airbus gibi Batılı üreticilerin Titanyum tedarikini doğrudan etkileyebilir.

“Bu noktada konu tamamen jeopolitik bir meseleye dönüşüyor,” diyor Backeberg. “Batılı üreticiler Titanyumsuz kalabilir.”

🔩 Titanyum Kadar Kritik Bir Diğer Element: Rhenyum

Titanyum kadar önemli olan bir diğer stratejik metal ise Rhenyum. Özellikle modern jet motorlarında kullanılan yüksek sıcaklığa dayanıklı alaşımların vazgeçilmez bir bileşeni olan Rhenyum’un %80’i havacılık sektöründe kullanılıyor. Çin, bu pazarda da etkisini artırırken, batı motor üreticileri için başka bir kırılganlık noktası oluşturuyor.

🎯 Sonuç: Kritik Metallerde Güvenli Tedarik Stratejik Zorunluluk

Havacılık sektörü her ne kadar ticari uçak üretimiyle Titanyum talebinin %80’ini oluştursa da askeri uçaklar gibi stratejik alanlarda titanyum kullanımı daha yoğun. Bu nedenle askeri ve uzay programları, özel tedarik zincirleri kurarak bu krizden daha az etkilenebilir.

Ancak ticari havacılıkta, alternatif kaynakların geliştirilmesi, yatırım, zaman ve regülasyon süreçleri nedeniyle kısa vadede mümkün görünmüyor. Küresel Titanyum arzının büyük kısmının Çin ve Rusya kontrolünde olması, sektörde önümüzdeki yıllarda daha fazla belirsizlik yaratabilir.